Les revenus carbone provenant des marchés réglementé et volontaire du carbone

Un marché du carbone est un système d’échange de droits d’émissions de gaz à effet de serre, ces droits étant souvent nommés « crédits carbone », « crédits compensatoires » ou « quotas carbone » selon le type de marché.

Au Québec, le marché du carbone se divise en deux segments : le marché réglementé, connu sous le nom de Système québécois de plafonnement et d’échange de droits d’émission (SPEDE), et le marché volontaire.

Sous le SPEDE (marché réglementé), mis en place le 1er janvier 2013, les grands émetteurs de GES (plus de 25 000 tonnes d’émissions de GES) sont assujettis à un Règlement qui les oblige à réduire ou à compenser certaines de leurs émissions. Ceci instaure un marché pour des crédits de carbone, dénommés crédits compensatoires, provenant de projets de réduction déterminés par réglementation. Le 1er janvier 2015, la phase II du SPEDE entrera en vigueur et ajoutera les importateurs et distributeurs d’énergie fossile à la liste des émetteurs assujettis.

Dans le marché volontaire, comme l’indique son nom, ce sont des efforts volontaires de réduction qui sont récompensés par l’émission de crédits de carbone. Ceux-ci peuvent ensuite être vendus à d’autres entreprises, organisations ou citoyen(ne)s souhaitant compenser volontairement leurs émissions ou tout simplement commanditer ces efforts volontaires.

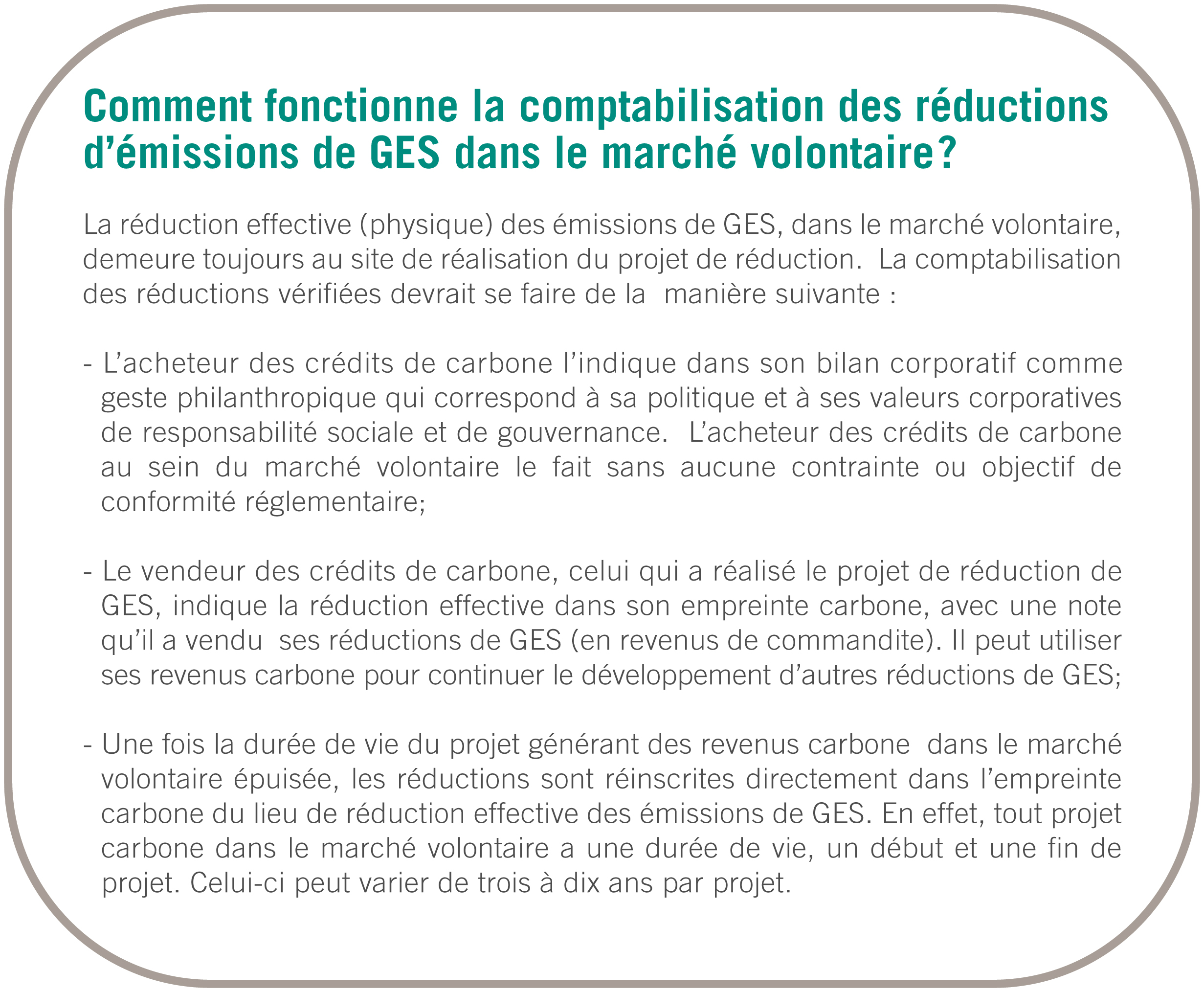

Dans les deux cas, les revenus carbone proviennent de la monétarisation des efforts de réduction de GES complétés. Les crédits de carbone de chaque marché, réglementé et volontaire, sont disponibles pour échange et monétisation uniquement dans leur marché respectif. Aucune passerelle n’existe pour l’instant entre ces deux marchés.

Quelles opportunités se présentent aux municipalités en termes de revenus carbone?

La réponse est claire jusqu’au 1er janvier 2015, suite à quoi le Québec se trouvera en terrain inconnu avec la phase II du SPEDE et la place réservée aux municipalités sur les marchés du carbone (réglementé et volontaire) est alors incertaine.

Afin de comprendre ce que réservent les marchés du carbone au secteur municipal, il est utile de comprendre le fonctionnement actuel des deux types de marchés (réglementé et volontaire), et leur nouveau fonctionnement en 2015.

Les opportunités des marchés réglementé et volontaire AVANT le 1er janvier 2015

- Le marché réglementé

Le marché réglementé au Québec, le Système québécois de plafonnement et d’échange de droits d’émission (SPEDE) ne vise pas le secteur municipal. En effet, la phase I (1er janvier 2013 au 31 décembre 2014) du SPEDE vise les grands émetteurs de GES (plus de 25 000 tonnes), et la phase II (en vigueur le 1er janvier 2015) vise les importateurs et distributeurs d’énergie fossile.

Ainsi, les municipalités ne peuvent pas accéder au marché réglementé, sauf de rares exceptions où des revenus provenant de la vente de crédits compensatoires, qui sont définis dans le chapitre IV et l’annexe D de la réglementation du SPEDE, pourraient être accessibles aux municipalités qui seraient promoteurs de projets visant à réduire les émissions de GES par la destruction du méthane (CH4) capté d’un lieu d’enfouissement au Québec.

Ainsi, le potentiel de revenus carbone se situe presqu’uniquement dans le segment du marché volontaire.

- Le marché volontaire

Le marché volontaire est constitué d’une offre de projets de réduction de GES et d’une demande d’acheteur de ces réductions faites sur une base strictement volontaire. Ce marché est constitué de plus de 99 % de projets de réduction de GES issus des bâtiments des secteurs industriel, commercial et institutionnel, incluant tous ceux du secteur municipal. Les acheteurs de tels crédits de carbone sont constitués d’entreprises, organisations ou citoyen(ne)s souhaitant compenser volontairement leurs émissions ou tout simplement commanditant ces efforts volontaires.

Une municipalité désirant participer au marché volontaire peut le faire de deux façons : une approche individuelle, projet par projet, ou un système communautaire d’agglomération des réductions de GES effectives.

– Approche individuelle

Pour le marché volontaire, il existe une approche individuelle qui consiste à considérer les réductions de GES, projet par projet. Les coûts de monétarisation des réductions de GES projet par projet comprennent, entre autres :

- Les frais d’identification et de pré-quantification de réductions de GES admissibles à un projet spécifique (production d’énergie renouvelable, projet d’efficacité énergétique, changement de combustible, compostage des matières résiduelles, etc.;

- La sélection du protocole et du programme de certification[1] ;

- Les frais d’accompagnement de validation et d’enregistrement du projet;

- Les frais de vérification annuelle et de mise en marché.

Selon la nature du projet, le programme de certification et de mise en marché varie entre 20 000 et 100 000$ par projet étalé sur une période de cinq années. À titre indicatif, un projet qui génère 250 ou même 1 000 tonnes de GES par année ne sera assurément pas rentable, en raison des coûts élevés pour le processus de certification et de mise en marché des crédits de carbone. Une municipalité doit analyser la pertinence de cette approche selon son volume d’émissions, de même qu’en fonction du programme choisi.

– Approche communautaire d’agglomération de projets

Une municipalité peut réaliser des projets de réduction de GES dans une approche transversale favorisant la participation active par effet d’entraînement d’une communauté importante de petits émetteurs de sa collectivité.

Elle peut rassembler plusieurs petits projets distincts de réduction provenant de la consommation énergétique de ses bâtiments, de la génération et gestion de matières résiduelles découlant de ses opérations et du transport intrant ou extrant de biens et de personnes sur son territoire. En regroupant ces projets autour d’une approche d’agglomération, cela permet, en quelques sortes, de créer une mutualisation des coûts de certification et de mise en marché des réductions de GES qui peut s’avérer très avantageuse économiquement.

Un tel concept d’agglomération et de mutualisation a été matérialisé en un protocole de quantification et de vérification, le VM0018, enregistré sous le programme de certification Verified Carbon Standard (VCS). Ainsi, plusieurs efforts de nature différente (projet de réduction en consommation d’énergie, en gestion des déchets et éventuellement en transport) peuvent se réaliser sous un projet parapluie regroupant des milliers d’autres efforts. Cette approche évite le dédoublement des coûts requis afin de « monétariser » de manière optimale les réductions de GES sur le marché volontaire.

Un premier projet communautaire d’agglomération a été déposé en septembre 2012, sous le protocole VM0018 et le projet Communauté durable, et a été validé par une tierce partie en juillet 2013. Saint-Gédéon-de- Beauce est la première municipalité québécoise participant à ce projet communautaire.

Les opportunités des marchés réglementé et volontaire APRÈS le 1er janvier 2015

Dès le 1ier janvier 2015, le marché réglementé québécois, le SPEDE, s’ouvrira sur une deuxième phase. Il se rajoutera alors une cinquantaine d’émetteurs assujettis : les importateurs et distributeurs d’énergie fossile (régis sous l’article 2.2 du SPEDE). Cette deuxième phase, qui vise un secteur (énergies fossiles) et non pas des entreprises associées à leurs points d’émission sera une première mondiale. À ce jour, il n’y a que le Québec et la Californie qui ont implanté une telle mesure conceptuelle.

Le secteur municipal ne sera toujours pas directement assujetti à cette deuxième phase de la réglementation du SPEDE, mais l’intention du gouvernement est de les viser indirectement. L’intention est en fait de viser indirectement tous les consommateurs d’énergies fossiles pour en arriver à régir sous le SPEDE près de 85 % des émissions québécoises de GES.

Qu’est-ce que cela signifie pour les municipalités qui désirent prendre part au marché du carbone (réglementé ou volontaire) ?

- Marché réglementé

Les opportunités de participation pour les municipalités au niveau du marché réglementé demeurent les mêmes qu’avant 2015, c’est-à-dire qu’il n’y en a pas hormis une rare exception pour celles qui seraient promoteurs de projets visant à réduire les émissions de GES par la destruction du méthane (CH4) capté d’un lieu d’enfouissement au Québec.

En effet, en visant indirectement les consommateurs d’énergie, cela signifie qu’ils n’auront pas d’obligations directes envers le Règlement du SPEDE. Ce sont les distributeurs d’énergie fossile qui auront toute l’obligation réglementaire pour les émissions occasionnées par ce qu’ils distribuent, incluant les émissions reliées à la consommation de leurs combustibles fossiles. Les distributeurs devront donc remettre au gouvernement un nombre de droits d’émissions égal aux émissions de leurs carburants distribués et, par conséquent, consommés.

Ainsi, les distributeurs et importateurs d’énergie fossile regrouperont les réductions et les augmentations effectives des émissions liées à la consommation de leurs énergies et les comptabiliseront au sein du SPEDE. Le gouvernement ne pourra donc pas émettre, dans le cadre de son SPEDE, des crédits compensatoires aux consommateurs pour leurs réductions puisqu’il en résulterait une double monétisation.

Certains distributeurs et importateurs d’énergie fossile ont déjà indiqué qu’ils transféreront leur coût de participation au SPEDE à leur clientèle, parlant parfois de taxe carbone pour décrire ce transfert. Il est donc à prévoir une augmentation du prix des combustibles fossiles pour toute l’économie québécoise, incluant une augmentation des prix de l’essence à la pompe, et ce, dès 2015.

- Marché volontaire

Au niveau du marché volontaire, la situation se complique et les opinions divergent.

D’un côté, certains sont d’avis que les municipalités ne pourront plus accéder au marché volontaire pour tout projet lié aux combustibles fossiles parce que leurs réductions d’émissions de GES associées aux énergies fossiles seraient comptabilisées par les distributeurs en vue d’atteindre leurs quotas fixés par le SPEDE, ne les rendant plus disponibles pour la monétisation sur le marché volontaire Il en serait ainsi malgré le fait que les municipalités garderaient la propriété formelle de leurs émissions, considérant qu’aucune entente contractuelle ou formelle de transfert des titres de réduction ou d’augmentation n’est prévue entre les distributeurs d’énergie et leur clientèle.

Autrement dit, si une municipalité vendait ses réductions d’émissions sur le marché volontaire, il y aurait double monétisation, c’est-à-dire que les réductions seraient monétisées sur le marché réglementé par les distributeurs d’énergie ET sur le marché volontaire par les municipalités, ce qui irait à l’encontre de l’objectif même de ces marchés.

La majorité des standards du marché volontaire (entités qui délivrent les unités de réduction vérifiée des émissions de GES pour assurer la crédibilité du marché volontaire) ont une ligne directrice ne leur permettant pas d’accepter des réductions provenant d’émetteurs régis par un marché réglementé. Ainsi, même si les municipalités et autres consommateurs d’énergie fossile ne seront pas directement assujettis au SPEDE en 2015, la prévision est qu’ils le seront indirectement et donc les standards ne reconnaîtraient pas leurs réductions.

À cet effet, certains standards du marché volontaire ont énoncé qu’ils n’accepteraient plus les projets québécois dont les réductions sont liées aux énergies fossiles, à moins qu’une annulation de quota ait été négociée, c’est-à-dire que la municipalité se soit entendue avec le distributeur d’énergie pour que ses réductions d’émissions de GES soient comptabilisées dans l’inventaire municipal et non celui du distributeur.

D’un autre côté, certains sont d’avis que le marché volontaire demeurera accessible pour les municipalités québécoises. D’abord, parce qu’il existe la possibilité que le gouvernement du Québec reconfirme son appui à certains projets d’agglomération destinés aux municipalités. Puis, parce qu’un système qui engendrerait une hausse des coûts des énergies fossiles pour les consommateurs, une taxe carbone, en leur enlevant la possibilité de tirer un avantage monétaire sur le marché volontaire pour leurs efforts de réduction de leurs émissions de GES ne pourrait être acceptable et équitable pour les entités non assujetties au SPEDE.

En effet, une augmentation du prix des combustibles fossiles pour toute l’économie québécoise est à prévoir dès 2015 considérant l’intention des distributeurs et importateurs d’énergie fossile de transférer leur coût de participation au SPEDE à leur clientèle. Cette augmentation des prix des combustibles fossiles serait variable et aléatoire, notamment en fonction :

- Des réductions effectives de GES réalisées par les émetteurs réglementées par le SPEDE dans un cadre qu’il est possible d’espérer au mieux de diminuer les émissions du Québec de 15 % d’ici 2025 (Commission sur les enjeux énergétiques du Québec, 2014);

- Des coûts de gestion interne engendrés par les participant(e)s au SPEDE;

- De la stratégie commerciale des émetteurs réglementés dans le marché québécois, dans un contexte de concurrence avec leurs compétiteurs ;

- De l’augmentation annuelle de 5 % (plus inflation) du prix plancher fixé par la réglementation du SPEDE ;

- De l’acceptabilité sociale des citoyen(ne)s et des autres acteurs économiques du Québec.

Selon l’ampleur de l’augmentation des prix des combustibles fossiles, les consommateurs d’énergie pourraient subir soit une baisse ou un statut quo de leurs coûts totaux (dans le cas où ils réduisent leur consommation) ou une hausse si les prix augmentent assez.

Ce qui est certain est que la phase II du SPEDE mènera le Québec en terrain inconnu car rien de tel ne s’est déjà fait ailleurs dans le monde. Ainsi, nul ne connaît encore l’impact réel du déploiement de cette deuxième phase sur l’ensemble de l’économie québécoise, incluant le secteur municipal. On ne peut que connaître l’intention du gouvernement (qui au moment d’écrire ces lignes était en période de transition suite aux élections provinciales) et des distributeurs d’énergie, puis être au fait des prévisions.

Que souhaiteraient les municipalités québécoises en 2015? Nous vous invitons à nous faire part de vos visions et opinions sur le sujet en nous écrivant au [email protected] ou par l’entremise de Ma municipalité efficace.

[1] Chaque programme utilise des méthodologies (protocoles) de quantification et de vérification des réductions et de captage de GES. Les principaux programmes de certifications sont: VCS, Gold Standard, Climate Action Reserve (CAR), American Carbon Registry (ACR), Mécanismes de Développement Propre (MDP ou CDM) quand non transigées sous Kyoto, ISO 14064; partie II et autres programmes de nature régionale (Alberta, PCT, CSA, etc.).

Impliquez-vous dans la trousse

Les experts derrière ce chapitre

- La maîtrise de l’énergie

- L’aménagement du territoire

- Les bâtiments municipaux

- La flotte de véhicules

- Les matières résiduelles et boues municipales

- Les parcs écoindustriels

- Les infrastructures

- La gestion et la réduction des émissions de GES

- État des lieux au Québec

- Les opportunités d’une gestion des émissions de GES pour les municipalités

- Planification d’une démarche de réduction des émissions de GES

- Les GES dans une optique d’analyse de cycle de vie

- Financer les projets de changement réduisant l’empreinte carbone du secteur municipal

- Références

- Les événements écoresponsables

- Acronymes et abréviations

- Lexique